วิธีการคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปีจะต้องทำอย่างไร

โดยทั่วไปผู้มีเงินได้ต้องนำเงินได้พึงประเมินทุกประเภทของตน ตลอดปีภาษี (ไม่รวมเงินได้ที่กฎหมายยกเว้นภาษี หรือที่ไม่ต้องเสียภาษี) ไปคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปี เพื่อยื่นแบบแสดงรายการและชำระภาษีภายในเดือนมีนาคมของปีถัดจากปีที่มีเงินได้ การคำนวณภาษีให้ทำเป็น 3 ขั้น คือ

ขั้นที่หนึ่ง คำนวณหาจำนวนภาษีตาม วิธีที่ 1 เสียก่อน

การคำนวณภาษีตามวิธีที่ 1

| เงินได้พึงประเมินทุกประเภทรวมกันตลอดปีภาษี | xxxx | (1) |

| หัก ค่าใช้จ่ายตามที่กฎหมายกำหนด | xxxx | (2) |

| (1)-(2) เหลือเงินได้หลังจากหักค่าใช้จ่าย | xxxx | (3) |

| หัก ค่าลดหย่อนต่าง ๆ (ไม่รวมค่าลดหย่อนเงินบริจาค) ตามที่กฎหมายกำหนด | xxxx | (4) |

| (3)-(4) เหลือเงินได้หลังจากหักค่าลดหย่อนต่าง ๆ | xxxx | (5) |

| หัก ค่าลดหย่อนเงินบริจาค ไม่เกินจำนวนที่กฎหมายกำหนด | xxxx | (6) |

| (5-6) เหลือเงินได้สุทธิ | xxxx | (7) |

| นำเงินได้สุทธิตาม (7) ไปคำนวณภาษีตามอัตราภาษีเงินได้บุคคลธรรมดา | ||

| จำนวนภาษีตามการคำนวณภาษีวิธีที่ 1 | xxxx | (8) |

ขั้นที่สอง ให้พิจารณาว่าจะต้องคำนวณภาษีตาม วิธีที่ 2หรือไม่ ถ้าเข้าเงื่อนไขที่จะต้องคำนวณภาษีตามวิธีที่ 2 จึงคำนวณภาษีตามวิธีที่ 2 อีกวิธีหนึ่ง กรณีที่ต้องคำนวณภาษีตามวิธีที่ 2 ได้แก่ กรณีที่เงินได้พึงประเมินทุกประเภทในปีภาษี แต่ไม่รวม เงินได้พึงประเมินตามประเภทที่ 1 มีจำนวนรวมกันตั้งแต่ 120,000 บาทขึ้นไป การคำนวณภาษีตามวิธีที่ 2 นี้ ให้คำนวณในอัตราร้อยละ 0.5 ของยอดเงินได้พึงประเมิน (= เงินได้พึงประเมินทุกประเภทลบเงินได้พึงประเมินประเภทที่ 1 คูณด้วย 0.005) ดังกล่าวนั้น

ขั้นที่สาม สรุป จำนวนภาษีที่ต้องเสียภาษี กำหนดให้ (10) คือ จำนวนภาษีที่คำนวณได้ตามวิธีที่ 2

การคำนวณภาษี

| จำนวนภาษีเงินได้สิ้นปีที่ต้องเสีย เทียบ (8) และ (10) จำนวนที่สูงกว่า | xxxx | (11) | |

| หัก ภาษีที่ถูกหัก ณ ที่จ่ายแล้ว | xx | ||

| ภาษีเงินได้ครึ่งปีที่ชำระไว้แล้ว | xx | ||

| ภาษีเงินได้ชำระล่วงหน้า | xx | ||

| เครดิตภาษีเงินปันผล | xx | xx | (12) |

| (11-12) เหลือ ภาษีเงินได้ที่ต้องเสีย (หรือที่เสียไว้เกินขอคืนได้) | xx | ||

หมายเหตุ สำหรับเงินได้พึงประเมินที่ได้รับ ตั้งแต่วันที่ 1 มกราคม 2552 เป็นต้นไป หากคำนวณตามวิธีที่ 2 แล้วมีภาษีเงินได้ที่ต้องเสียจำนวนทั้งสิ้นไม่เกิน 5,000 บาท ผู้มีเงินได้ ได้รับการยกเว้นภาษีเงินได้ตามวิธีที่ 2 ( 10 ) แต่ยังคงมีหน้าที่เสียภาษีตามจำนวนที่คำนวณได้ตามวิธีที่ 1 ( 8 ) โดยนำมาสรุปจำนวนภาษีที่ต้องเสียขั้นที่สาม

การหักค่าใช้จ่าย

ค่าใช้จ่ายเป็นองค์ประกอบหนึ่งในการคำนวณภาษี ถือเป็นสิทธิประโยชน์ทางภาษีอย่างหนึ่งที่กฎหมายกำหนดไว้ สำหรับหักเป็นต้นทุนในการทำงาน เพื่อให้ได้เงินได้หรือรายได้สุทธินั้นมาคิดภาษีตามบัญชีอัตราภาษี โดยมีอัตราการหักค่าใช้จ่ายมากหรือน้อยตามแต่ละประเภทของเงินได้ สรุปได้ดังนี้

ประเภทเงินได้ | หักค่าใช้จ่าย |

| 1. เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง | 50% ไม่เกิน 100,000 บาท |

| 2. เงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ค่าธรรมเนียม ค่านายหน้า ฯลฯ | |

| 3. ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น | 50% ไม่เกิน 100,000 บาท หรือตามจริง |

| 4. ดอกเบี้ย เงินปันผล ส่วนแบ่งกำไร ฯลฯ | หักค่าใช้จ่ายไม่ได้ |

5. รายได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อ การผิดสัญญาซื้อขายเงินผ่อน |

|

| 6. วิชาชีพอิสระ - ประกอบโรคศิลปะ - กฎหมาย วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม | ตามจริงหรืออัตราเหมา |

| 7. รับเหมาก่อสร้าง | ตามจริงหรืออัตราเหมา 60% |

| 8. รายได้อื่น นอกเหนือจาก 1-7 * | ตามจริงหรืออัตราเหมา 40% และ 60% |

* ตามพระราชกฤษฎีกา (ฉบับที่ 629) พ.ศ.2560

การหักลดหย่อน

ค่าลดหย่อนและยกเว้นเป็นอีกหนึ่งองค์ประกอบในการคำนวณภาษีที่กฎหมายกำหนดให้นำไปหักออกจากเงินได้ได้อีกหลังจากหักค่าใช้จ่ายแล้ว โดยมีการหักลดหย่อนกรณีต่าง ๆ แตกต่างกันออกไป สรุปได้ดังนี้

(1) กรณีบุคคลธรรมดา หรือผู้ถึงแก่ความตายระหว่างปีภาษี

1. ผู้มีเงินได้ 60,000 บาท

2.คู่สมรส (ไม่มีเงินได้) 60,000 บาท

3. ผู้มีเงินได้หรือคู่สมรสต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ ไม่เกิน 120,000 บาท

4. บุตรชอบด้วยกฎหมายและบุตรบุญธรรม หักค่าลดหย่อนได้คนละ 30,000 บาท ต้องเข้าเงื่อนไข ดังนี้

- บุตรชอบด้วยกฎหมาย หักลดหย่อนได้ไม่จำกัดจำนวน

- บุตรบุญธรรม หักลดหย่อนได้ไม่เกิน 3 คน

- กรณีมีบุตรชอบด้วยกฎหมายที่มีชีวิตอยู่จำนวนตั้งแต่ 3 คน จะนำบุตรบุญธรรมมาหักอีกไม่ได้

- กรณีมีบุตรชอบด้วยกฎหมายมีจำนวนไม่ถึง 3 คน ให้นำบุตรบุญธรรมมาหักได้รวมกับบุตรชอบด้วยกฎหมาย แต่รวมกันต้องไม่เกิน 3 คน

บุตรที่นำมาหักลดหย่อนต้องไม่มีเงินได้ตั้งแต่ 30,000 บาทขึ้นไป และเข้าหลักเกณฑ์ ดังต่อไปนี้

- เป็นผู้เยาว์

- บุตรมีอายุไม่เกิน 25 ปี และกำลังศึกษาในระดับมหาวิทยาลัยหรืออุดมศึกษา

- เป็นผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถอันอยู่ในความอุปการะเลี้ยงดู

การนับจำนวนบุตรให้นับเฉพาะบุตรที่มีชีวิตอยู่ตามลำดับอายุสูงสุดของบุตร โดยนับรวมบัตรที่อยู่ในเกณฑ์ได้รับการลดหย่อนด้วย

5. ค่าอุปการะเลี้ยงดูบิดามารดาที่มีอายุ 60 ปีขึ้นไป และอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้ โดยบิดามารดาต้องมีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนไม่เกิน 30,000 บาท หักค่าลดหย่อน คนละ 30,000 บาท และสามารถหักลดหย่อนสำหรับบิดามารดาของคู่สมรสได้อีกคนละ 30,000 บาท

6. ค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ หักค่าลดหย่อน คนละ 60,000 บาท

7. ค่าเบี้ยประกันชีวิต (กรมธรรม์อายุ 10 ปีขึ้นไป) ของผู้มีเงินได้หักค่าลดหย่อนและได้รับการยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่จ่ายจริงแต่ไม่เกิน 100,000 บาท ทั้งนี้ หากคู่สมรสมีการประกันชีวิต และความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษี ผู้มีเงินได้มีสิทธิหักลดหย่อน สำหรับเบี้ยประกันชีวิตของคู่สมรสที่ไม่มีเงินได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 10,000 บาท แต่หากสามีภริยาต่างฝ่ายต่างมีเงินได้

(ก) ถ้าความเป็นสามีภริยามิได้มีอยู่ตลอดปีภาษีที่ได้รับยกเว้นภาษี ให้สามีและภริยาซึ่งเป็นผู้มีเงินได้ต่างฝ่ายต่างได้รับยกเว้นภาษีตามจำนวนที่จ่ายจริง เฉพาะส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 90,000 บาท ซึ่งไม่เกินเงินได้พึงประเมินของแต่ละคนหลังจากหักค่าใช้จ่าย ตามมาตรา 42 ทวิ ถึง มาตรา 46 แห่งประมวลรัษฎากรแล้ว

(ข) ถ้าความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษีที่ได้รับยกเว้นภาษีและภริยาไม่ใช้สิทธิแยกยื่นรายการและเสียภาษีต่างหากจากสามีตามมาตรา 57 เบญจ แห่งประมวลรัษฎากร ให้สามีและภริยาซึ่งเป็นผู้มีเงินได้ต่างฝ่ายต่างได้รับยกเว้นภาษีตามจำนวนที่จ่ายจริง เฉพาะส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 90,000 บาท ซึ่งไม่เกินเงินได้พึงประเมินของแต่ละคนหลังจากหักค่าใช้จ่าย ตามมาตรา 42 ทวิ ถึงมาตรา 46 แห่งประมวลรัษฎากรแล้ว

(ค) ถ้าความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษีที่ได้รับยกเว้นภาษีและภริยาใช้สิทธิแยกยื่นรายการและเสียภาษีต่างหากจากสามี ตามมาตรา 57 เบญจ แห่งประมวลรัษฎากร ให้สามีและภริยาซึ่งเป็นผู้มีเงินได้ต่างฝ่ายต่างได้รับยกเว้นภาษีตามจำนวนที่จ่ายจริง เฉพาะส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 90,000 บาท ซึ่งไม่เกินเงินได้พึงประเมินของแต่ละคนหลังจากหักค่าใช้จ่าย ตามมาตรา 42 ทวิ ถึงมาตรา 46 แห่งประมวลรัษฎากรแล้ว

8. ค่าเบี้ยประกันสุขภาพบิดามารดาของผู้มีเงินได้และคู่สมรส หักค่าลดหย่อนเท่าที่จ่ายจริง แต่ไม่เกิน 15,000 บาท ทั้งนี้ บิดามารดาของผู้มีเงินได้และคู่สมรสต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ใช้สิทธิยกเว้นภาษีเงินได้เกิน 30,000 บาท

9. เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ หักลดหย่อนได้ตามจำนวนที่ได้จ่ายไปจริงในปีภาษี แต่ไม่เกิน 10,000 บาท ส่วนที่เกิน 10,000 บาทแต่ไม่เกิน 490,000 บาท ซึ่งไม่เกินร้อยละ 15 ของค่าจ้างให้หักจากเงินได้

10. เงินค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ได้รับยกเว้นเท่าที่จ่ายเงินค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ในอัตราไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น และเมื่อรวมกับเบี้ยประกันชีวิตแบบบำนาญ เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน และเงินสะสมเข้ากองทุนการออมแห่งชาติแล้ว ต้องไม่เกิน 500,000 บาท

11. ค่าเบี้ยประกันชีวิตแบบบำนาญ หักค่าลดหย่อนในอัตราร้อยละ 15 ของเงินได้ที่นำมาเสียภาษีเงินได้ในแต่ละปี แต่ไม่เกิน 200,000 บาทต่อปี

ทั้งนี้ ต้องเป็นค่าเบี้ยประกันชีวิตแบบบำนาญ ความคุ้มครองตั้งแต่ 10 ปีขึ้นไป และจ่ายผลประโยชน์เงินบำนาญเมื่อผู้มีเงินได้อายุตั้งแต่ 55 ปีขึ้นไปถึงอายุ 85 ปีหรือกว่านั้น และเมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน เงินที่ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และเงินสะสมเข้ากองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

12. เงินสะสมกองทุนการออมแห่งชาติ ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตแบบบำนาญ เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการ เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน และเงินที่ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้วต้องไม่เกิน 500,000 บาท

13. ค่าซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) หักค่าลดหย่อนเท่าที่จ่ายจริง แต่ไม่เกินร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีนั้น แต่ไม่เกิน 500,000 บาท และต้องถือหน่วยลงทุนในกองทุนรวมระยะยาวต่อเนื่องกันไม่น้อยกว่า 7 ปีปฏิทิน แต่ไม่รวมถึงกรณีผู้มีเงินได้ไถ่ถอนหน่วยลงทุนรวมหุ้นระยะยาว เพราะทุพพลภาพหรือตาย

14. ดอกเบี้ยกู้ยืมที่จ่ายให้แก่ธนาคารหรือสถาบันการเงินอื่น บริษัทประกันชีวิต สหกรณ์ หรือนายจ้าง สำหรับการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารอยู่อาศัย โดยจำนองอาคารที่ซื้อหรือสร้างเป็นประกันการกู้ยืม หักค่าลดหย่อนตามจำนวนเท่าที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

15. เงินสมทบประกันสังคม หักค่าลดหย่อนเท่าที่จ่ายจริง

16. ค่าเบี้ยประกันสุขภาพ หักค่าลดหย่อนเท่าที่จ่ายจริง แต่ไม่เกิน 15,000 บาท แต่เมื่อรวมกับเบี้ยประกันชีวิตสำหรับกรมธรรม์ประกันชีวิตที่มีกำหนดตั้งแต่ 10 ปีขึ้นไป และเงินฝากที่จ่ายไว้กับธนาคารที่มีกฎหมายจัดตั้งขึ้นโดยเฉพาะแล้ว ต้องไม่เกิน 100,000 บาท

17. เงินบริจาค

- เงินบริจาคสนับสนุนการศึกษา หักลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น

- เงินบริจาคสาธารณประโยชน์ หักลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น ได้แก่ เงินบริจาคให้แก่กองทุนพัฒนาครู คณาจารย์ และบุคลากรทางการศึกษาที่กระทรวงศึกษาธิการจัดตั้งขึ้น เงินบริจาคในการจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่าน เงินบริจาคในการจัดให้คนพิการได้รับสิทธิเข้าถึงและใช้ประโยชน์ได้จากสิ่งอำนวยความสะดวก เงินบริจาคให้แก่องค์กรปกครองส่วนท้องถิ่นในการจัดตั้งศูนย์พัฒนาเด็กเล็ก เงินบริจาคเพื่อสนับสนุนการกีฬา และเงินบริจาคเข้าโครงการฝึกอบรมอาชีพและการจัดกิจกรรมที่เกี่ยวข้องกับการบำบัดแก้ไข ฟื้นฟู และสงเคราะห์เด็กและเยาวชนของสถานพินิจและคุ้มครองเด็กและเยาวชนหรือศูนย์ฝึกและอบรมเด็กและเยาวชน กระทรวงยุติธรรม เงินบริจาคให้กองทุนพัฒนาสิ่งปลอดภัยและสร้างสรรค์ กองทุนเสริมงานวัฒนธรรม กองทุนเสริมศิลปะร่วมสมัย กองทุนส่งเสริมงานจดหมายเหตุหรือกองทุนโบราณคดี และเงินบริจาคให้สถานศึกษาของรัฐ โรงเรียนเอกชน (แต่ไม่รวมถึงโรงเรียนนอกระบบ)

- เงินบริจาคเพื่อช่วยเหลือผู้ประสบอุทกภัยที่เกิดขึ้นในประเทศไทย หักลดหย่อนได้ 1.5 เท่าของที่จ่ายจริง แต่ไม่เกิน ร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น ต้องบริจาค ระหว่างวันที่ 1 มกราคม - 31 มีนาคม 2560 และระหว่างวันที่ 5 กรกฎาคม - 31 ตุลาคม 2560 มติ ครม. เมื่อวันที่ 31 ตุลาคม 2560 ขยายระยะเวลาให้ถึงวันที่ 31 ธันวาคม 2560

- เงินบริจาคทั่วไป หักลดหย่อนได้เท่าที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น

เพิ่มเติม

ลดหย่อนตามมาตรการภาษีกระตุ้นเศรษฐกิจของรัฐ

1. ค่าซื้ออสังหาริมทรัพย์ตามมาตรการกระตุ้นเศรษฐกิจ (บ้านหลังแรก) หักลดหย่อนสำหรับการซื้ออสังหาริมทรัพย์ฯ ที่มีมูลค่าไม่เกิน 3,000,000 บาท แต่ไม่เกินร้อยละ 20 ของค่าซื้ออสังหาริมทรัพย์ฯ ที่เป็นอาคารพ้อมที่ดินหรือห้องชุดในอาคารชุด ซึ่งได้จ่ายค่าซื้ออสังหาริมทรัพย์และมีการจดทะเบียนโอนกรรมสิทธิ์ระหว่างวันที่ 13 ตุลาคม 2558 - 31 ธันวาคม 2559 ทั้งนี้ ใช้สิทธิยกเว้นภาษีเป็นเวลา 5 ปีต่อเนื่องกัน นับแต่ปีภาษีที่มีการาจดทะเบียนโอนกรรมสิทธิ์โดยให้ใช้สิทธิจำนวนเท่า ๆ กันในแต่ละปี

2. ค่าซ่อมแซมบ้านและรถที่ได้รับผลกระทบจากอุทกภัย ทรัพย์สินที่ได้รับความเสียหาย

2.1 ค่าซ่อมแซมบ้าน

ค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ที่จ่าย ระหว่างวันที่ 1 ธันวาคม 2559 - 31 พฤษภาคม 2560 และระหว่างวันที่ 5 กรกฎาคม 2560 - 31 ธันวาคม 2560 หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท โดยทรัพย์สินนั้นได้รับความเสียหายจากอุทกภัยในช่วงระยะเวลาดังกล่าวและอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นพื้นที่เกิดอุทกภัย

2.2 ค่าซ่อมแซมรถ

ค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถที่จ่าย ระหว่างวันที่ 1 ธันวาคม 2559 - 31 พฤษภาคม 2560 และระหว่างวันที่ 5 กรกฎาคม 2560 - 31 ธันวาคม 2560 หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 30,000 บาท โดยรถหรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถเสียหายจากการถูกน้ำท่วมเนื่องจากอุทกภัยในช่วงระยะเวลาดังกล่าวและอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นพื้นที่เกิดอุทกภัย และต้องเป็นเจ้าของกรรมสิทธิ์หรือผู้เช่าซื้อรถ

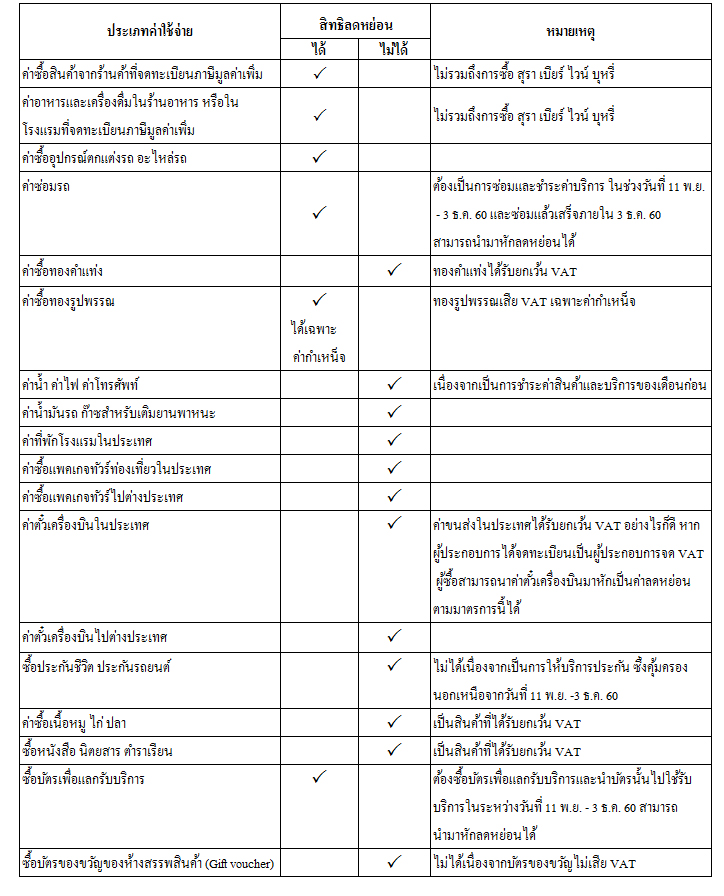

3. ชอปช่วยชาติ หักลดหย่อนเท่าที่จ่ายจริง แต่ไม่เกิน 15,000 บาท จากการซื้อสินค้าหรือบริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและขอหลักฐานใบกำกับภาษีเต็มรูป ระหว่างวันที่ 11 พฤศจิกายน - 3 ธันวาคม 2560

ตารางแสดงรายการสินค้าและบริการที่สามารถนำมาหักเป็นค่าลดหย่อนทางภาษี

(2) กรณีห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล หรือคณะบุคคลที่ไม่ใช่นิติบุคคล หักค่าลดหย่อนได้คนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

1. เงินบริจาคสนับสนุนการศึกษาและการกีฬา หักได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

2. เงินบริจาค หักได้เท่าที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

(3) กรณีกองมรดกที่ยังไม่ได้แบ่ง หักค่าลดหย่อนได้ 60,000 บาท

1. เงินบริจาคสนับสนุนการศึกษาและการกีฬา หักได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของ เงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

2. เงินบริจาค หักได้เท่าที่จ่ายจริง แต่ไม่เกินร้อยละ 10 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

ไม่มีความคิดเห็น:

ไม่อนุญาตให้มีความคิดเห็นใหม่